微信公众号

微信公众号

官方微博

官方微博

FPSO市场挑战与机遇(Z.2015.9)

新闻来源:中国船检

浏览量:1249

中国船检 2017-07-20

上半年,世界石油市场未见明显复苏迹象,油气投资商纷纷缩减开支,导致多项海洋油气投资计划暂停或延迟。截止6月底,全球海工装备共成交53亿美元(96座/艘),与去年同期相比下降了73%。其中,生产装备共成交6亿美元(5座/艘),同比下降了77%,出现巨大程度下滑。生产装备市场面临着前所未有的挑战。但与此同时,市场也给FPSO及其他生产装备的技术研发和产业转型提供了一个绝佳的发展机遇。

生产装备市场现状

2015年上半年,全球共成交了2座FPSO改装订单、2座自升式生产平台订单,以及1座FSO装备订单。其中,大连中远获得了日本MODEC公司及Mitsui & Co、Mitsui O.S.K.Lines(MOL)、Marubeni Corporation联盟的1座15万桶FPSO改装项目。

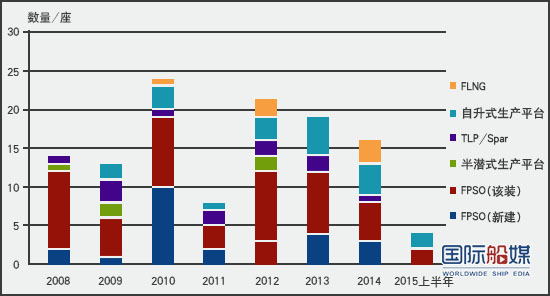

下图列出了2008~2015年上半年的生产装备成交情况。根据掌握的油气田开发形势推测,下半年或将有8座生产装备潜在订单,包括1座FPSO新建、4座FPSO改装,以及1座FLNG,但是不排除有订单推迟或搁置的可能性。从装备数量上来看,2015年或将创造自经济危机以来的最低订单量。

截至今年6月底,全球生产装备船队数量为342座,处于活跃状态的有314座,与2013~2014年的船队数量基本保持一致;全球手持订单共53座/艘,有7座/艘计划于下半年交付,其中包括由惠生海工承建的全球首座FLNG“Caribbean FLNG”。但是,这7座/艘装备能否全部按时交付仍是个未知数,生产装备市场仍然面临比较大的压力。最近就有消息指出,原定于今年交付、由南通中远承建的“Western Isles FPSO”,将会推迟两年交付。延期交付风险依然严峻,船厂将面临更多考验。

截至今年6月底,全球生产装备船队数量为342座,处于活跃状态的有314座,与2013~2014年的船队数量基本保持一致;全球手持订单共53座/艘,有7座/艘计划于下半年交付,其中包括由惠生海工承建的全球首座FLNG“Caribbean FLNG”。但是,这7座/艘装备能否全部按时交付仍是个未知数,生产装备市场仍然面临比较大的压力。最近就有消息指出,原定于今年交付、由南通中远承建的“Western Isles FPSO”,将会推迟两年交付。延期交付风险依然严峻,船厂将面临更多考验。

FPSO市场风险与机遇

虽然相较于钻井装备来讲,以FPSO为代表的生产装备对于市场的反应相对迟缓。但是全球原油价格的大幅下跌以及复苏前景的不乐观,都导致了油气开采商重新评估或推迟海上油气田开发项目。截至目前,已经至少有11个原定于在2015年开发的项目延迟;对于LNG-FPSO,由于天然气价格的下跌,以及亚洲需求的疲软,对于FLNG的未来展望仍然存在着较大的不确定性。

从地区角度来讲,世界上FPSO的主要投资和运营地区——巴西,面临着很大的危机。巴西现行政策要求FPSO等装备必须有60%都在本地建造完成,而这一规定也导致了装备延期严重、本地船厂松懈等一系列问题。以PETROBRAS 74为例, 巴西船厂自2012年开始改装以来, 至今还未交付,创造了最长的改装周期。另外,巴西国家石油公司Petrobras在6月份公布了最新的2015~2019年投资计划,未来5年的投资金融为1300亿美元,与之前公布的五年计划(2014~2018年)相比缩减了37%。Petrobras还将到2020年的油气生产量从420万桶/日缩减到了280万桶/日。而巴西国油的贪腐问题也导致了许多项目延期或暂停实施。

虽然油气价格持续在低位徘徊,诸多原计划开发的项目也因此延期,但是我们能看到的是海上油气生产并未因此而减少和停滞,仍然呈持续增加趋势。从目前开发的油气田来看,一些大量产的海上油气田以及经济性较大的边际油田,在这场“油气大战”中仍然是持续盈利的。

此外,FLNG装备依然在市场普遍不看好的情况下获得了为数不少的订单。据悉,韩国三星重工在七月初获得了3座FLNG订单,船东为荷兰壳牌公司,总价值约47亿美元,根据FEED进程,该合同的上部模块和设备将在2016年下半年签署。目前,三星重工正在为壳牌建造全球第一份FLNG订单“Prelude FLNG”,该订单于2011年由三星重工与Technip联手签署,并确定了今后15年的合作协议,涉及金额500亿美元。但是,从目前来看,FLNG市场基本被韩国垄断,中国仅承接了两座小型FLNG订单,而新加坡也已开始承接FLNG的改装项目。为避免市场出现多年前钻井船订单爆发时韩国“一家独大”的场面,各国在FLNG装备的开发上要早做储备。

另一方面,油气开发商也正在寻找更具经济性的方式来开发海上油气田——将已闲置的FPSO重新部署。目前已有四座FPSO实现了重新部署。与新建FPSO相比,FPSO的重新部署可以缩短建造周期、降低成本,保证装备已经拥有熟练的操作人员和正常运行时间,并且装备已经建立了完善的管系统、维护系统和运行程序。

据估计,油气价格在低位徘徊的时间将至少维持2~3年,未来油气开发商将会寻找更多的闲置FPSO,对他们进行维修或改装,以延长寿命,适应新海域、新区块的油气开发。下表所示是部分闲置FPSO的重新部署计划,2015~2018还会至少有20座FPSO进入闲置状态,寻找重新部署机会,预计FPSO市场将会提供给FPSO修理/改装厂商更多的机会。

技术挑战及未来发展

海工装备相较于狭义的低调看直播官网_NBA极速体育直播_jrs西甲直播来讲,生来具有小批量和定制性的特点。近些年来,考虑到经济性因素和安全环保的要求,海工装备的专业性更为明显,如专业居住船、生活平台,以及修井船等装备的相应出现,都是将原有海工装备的功能进行进一步拆分和细化。生产装备作为每个油气田的“核心装备”,定制性的特点更为明显。

由于LNG的生产、运输、使用等环节比石油生产更加复杂,因此LNG的相关浮式装备自诞生以来,虽还未有实际投入运营的案例,但至今已研发出了适应不同气田生产的FLNG装备,除了传统的适用于海上气田生产的LNGFPSO,在2014年还出现了适用于不同气田开发的FLSU(惠生重工)和FLSO(三星重工),两者分别适用于哥伦比亚盆地气田的开发,和美国页岩气项目的出口。此外,2014年也首次出现了LNG-FRU的订单,FLNG装备的专业定制性越来越高。

其次是功能集成化需要找准“定位”。早在1996年,挪威MPF公司就已开发了世界上第1艘浮式钻井储卸油装置——FDPSO的概念设计“MPF-1000”,并于2008年由大连中远船务成功建造;2009年,南通中远建造了世界上第1座集合了钻井与储油功能的圆筒形钻井储油平台“Sevan Driller”,服务于墨西哥海域。这些装备的出现在当时引起了全球海工界的关注,也引发了一股研发热潮。但时至今日,全球都再未有相关订单出现。不免令人怀疑此类高度集成的装备是否过于超前,而不符合油气开发商们的“胃口”?

实际上,此类集成性的生产装备大都是针对特定油田开发的,并且带有很强的目的性。如未结合特定的油气田,很可能造成功能不明、冗余浪费的情况。以“MPF-1000”为例,由于其采用DP3动力定位,不能长期定位,且钻井装备是固定形式不可搬迁,因此并未找到目标油田,目前被定义为钻井船,附带测试和早期试生产功能。反过来讲,如果能“对症下药”,功能集成化的装备确实能解决问题并带来“意外惊喜”:“Azurite FDPSO”是新加坡吉宝岸外与海事在2009年由旧油船改造而成,降低了初期投资并缩短建造周期;采用多点系泊,长期固定不需要解脱,适用于环境条件良好的西非海域;租赁可搬迁模块钻机,进一步降低初期的一次性投资,钻井完成后将模块钻机搬迁走,成为FPSO。“Azurite FDPSO”是目前唯一一个真正实现预设FDPSO功能的FDPSO。

因此,全球对于集成类装备的研发设计也从未停滞,针对特定功能特定海域的钻井、生产装备层出不穷。今年5月,Ulstein在2015 OTC展上推出了其与新加坡GWR-D1合作开发的新型DP3钻井船“GWR-D1”设计,该船不仅具有钻井功能,还具有早期试生产功能及溢油应急处理能力,适用于离岸较远的油气田开发。作业水深3600米,最大钻井深度12000米,日均原油产量为3万桶,原油存储量约为73万桶,几乎达到苏伊士型油船容量水平;由国家发改委支持、大连低调看直播官网_NBA极速体育直播_jrs西甲直播重工研发设计的FDPSO也于日前通过项目审查,该FDPSO针对于南海油气田及边际油田开发,采用多点锚泊定位,作业水深2000米,最大钻井深度10000米,日均原油产量为2.2万桶,原油存储量约为35万桶。

这些装备无论叫“钻井船”也好,叫“FPSO”也好,叫“FDPSO”也好,都不足以定位他们的位置与功能。而未来,相信将会有更多的适应不同油田开发、功能集成化的新兴装备出现,让我们拭目以待。

模块化和功能可拓展性是提升装备经济性的必要途径。如上文所述,FPSO重新部署将会给FPSO修理/改装市场带来更多机会,但是我们要同时看到,FPSO重新部署也面临着许多技术问题:维修需求范围的不确定性,对于重置油田来讲可能是次优的处理装置导致的回收率降低等问题。这当然对修理改装技术提出了更多要求。除此之外,我们不难想到,如果能在设计建造之初就考虑模块化与功能的可拓展性,是不是就能减少FPSO重新部署时所面临的技术问题了呢?

目前,海洋平台建造已开始采用了模块化生产工艺,从而实现了船体结构和上部设施同时建造施工,主要目的是缩短建造周期。而在此基础上,实现一些设备,如生活模块、立管、脐带缆等重要设备的模块化,在FPSO重新布置时可以方便地增加或减少数量,以适应新油田的开发。目前,对于生活模块系统的模块化已在国外得到了应用。虽然现阶段该方法的安全性和舒适性并未得到保证,但随着技术水平的发展,将生活模块系统进行模块单元化,设计生命力强的模块产品,强化组合性,必将成为未来的技术发展趋势。

另一方面,从经济性角度考虑。在重新部署时是作为FSO使用的,而上层的生产处理装置将会闲置,经济性降低。此外,前文中还提到了世界上第一艘FDPSO“MPF1000”并未找到目标油田。原因可能是多方面的,但与其配备设备较多且不可拆卸,设备利用率低于单一功能平台,导致设备浪费、经济性降低有很大关系。因此,在设计之初考虑装备的功能可扩展性,可提高设备利用率和经济性能,间接提高装备的适用范围。

近一年来,海工市场风云变幻,日见颓废之势。但明智的人总能从风险中找到机遇,韬光养晦,期待再一次的爆发。由于生产装备在油气开发中的位置,决定了他对于技术的需求具有很高的定制性,它的市场发展也更多地取决于油气开发商的投资动向。而对于装备设计建造商来说,找准方向,明确自身定位,积极进行研发储备,方能处于不败之地。(本文作者:郭文杰 申程 蔡敬伟)

生产装备市场现状

2015年上半年,全球共成交了2座FPSO改装订单、2座自升式生产平台订单,以及1座FSO装备订单。其中,大连中远获得了日本MODEC公司及Mitsui & Co、Mitsui O.S.K.Lines(MOL)、Marubeni Corporation联盟的1座15万桶FPSO改装项目。

下图列出了2008~2015年上半年的生产装备成交情况。根据掌握的油气田开发形势推测,下半年或将有8座生产装备潜在订单,包括1座FPSO新建、4座FPSO改装,以及1座FLNG,但是不排除有订单推迟或搁置的可能性。从装备数量上来看,2015年或将创造自经济危机以来的最低订单量。

FPSO市场风险与机遇

虽然相较于钻井装备来讲,以FPSO为代表的生产装备对于市场的反应相对迟缓。但是全球原油价格的大幅下跌以及复苏前景的不乐观,都导致了油气开采商重新评估或推迟海上油气田开发项目。截至目前,已经至少有11个原定于在2015年开发的项目延迟;对于LNG-FPSO,由于天然气价格的下跌,以及亚洲需求的疲软,对于FLNG的未来展望仍然存在着较大的不确定性。

从地区角度来讲,世界上FPSO的主要投资和运营地区——巴西,面临着很大的危机。巴西现行政策要求FPSO等装备必须有60%都在本地建造完成,而这一规定也导致了装备延期严重、本地船厂松懈等一系列问题。以PETROBRAS 74为例, 巴西船厂自2012年开始改装以来, 至今还未交付,创造了最长的改装周期。另外,巴西国家石油公司Petrobras在6月份公布了最新的2015~2019年投资计划,未来5年的投资金融为1300亿美元,与之前公布的五年计划(2014~2018年)相比缩减了37%。Petrobras还将到2020年的油气生产量从420万桶/日缩减到了280万桶/日。而巴西国油的贪腐问题也导致了许多项目延期或暂停实施。

虽然油气价格持续在低位徘徊,诸多原计划开发的项目也因此延期,但是我们能看到的是海上油气生产并未因此而减少和停滞,仍然呈持续增加趋势。从目前开发的油气田来看,一些大量产的海上油气田以及经济性较大的边际油田,在这场“油气大战”中仍然是持续盈利的。

此外,FLNG装备依然在市场普遍不看好的情况下获得了为数不少的订单。据悉,韩国三星重工在七月初获得了3座FLNG订单,船东为荷兰壳牌公司,总价值约47亿美元,根据FEED进程,该合同的上部模块和设备将在2016年下半年签署。目前,三星重工正在为壳牌建造全球第一份FLNG订单“Prelude FLNG”,该订单于2011年由三星重工与Technip联手签署,并确定了今后15年的合作协议,涉及金额500亿美元。但是,从目前来看,FLNG市场基本被韩国垄断,中国仅承接了两座小型FLNG订单,而新加坡也已开始承接FLNG的改装项目。为避免市场出现多年前钻井船订单爆发时韩国“一家独大”的场面,各国在FLNG装备的开发上要早做储备。

另一方面,油气开发商也正在寻找更具经济性的方式来开发海上油气田——将已闲置的FPSO重新部署。目前已有四座FPSO实现了重新部署。与新建FPSO相比,FPSO的重新部署可以缩短建造周期、降低成本,保证装备已经拥有熟练的操作人员和正常运行时间,并且装备已经建立了完善的管系统、维护系统和运行程序。

据估计,油气价格在低位徘徊的时间将至少维持2~3年,未来油气开发商将会寻找更多的闲置FPSO,对他们进行维修或改装,以延长寿命,适应新海域、新区块的油气开发。下表所示是部分闲置FPSO的重新部署计划,2015~2018还会至少有20座FPSO进入闲置状态,寻找重新部署机会,预计FPSO市场将会提供给FPSO修理/改装厂商更多的机会。

表 部分闲置FPSO的重新部署计划

| 装备名称 | 类型 | 建造/改装时间 | 所有者 | 备注 |

| OSX 2 | FPSO | 2013 | OSX Leasing Group | 准备出售 |

| Azurite | FDPSO | 2009 | BW Offshore | |

| FPSO Cidade de Sao Mateus | FPSO | 2009 | BW Offshore | 因火灾维修 |

| Brotojoyo | FPSO | 2006 | Buana Listya Tama | |

| Dibi EPS/FPF | FPU | 2005 | Exprotech Nigeria | |

| FPSO Marlim Sul | FPSO | 2004 | SBM Offshore | |

| Four Rainbow | FPSO | 2002 | Premuda | |

| FPSO Falcon | FPSO | 2001 | SBM Offshore | |

| Schiehallion | FPSO | 1998 | Bumi Armada Nav | |

| Munin | FPSO | 1997 | Bluewater | 装备可能在墨西哥重新部署 |

| FPSO Opportunity | FPSO | 1995 | Petrofac Resources | |

| Nanhai Kai Tuo | FPSO | 1994 | Conoco China | |

| Bohai Ming Zhu | FPSO | 1993 | CNOOC | |

| Paragon FPSO1 | FPSO | 1990 | Paragon Offshore | 报废候选 |

| PB San Jacinto | FPSO | 1986 | Sabre Systems | 报废候选 |

海工装备相较于狭义的低调看直播官网_NBA极速体育直播_jrs西甲直播来讲,生来具有小批量和定制性的特点。近些年来,考虑到经济性因素和安全环保的要求,海工装备的专业性更为明显,如专业居住船、生活平台,以及修井船等装备的相应出现,都是将原有海工装备的功能进行进一步拆分和细化。生产装备作为每个油气田的“核心装备”,定制性的特点更为明显。

由于LNG的生产、运输、使用等环节比石油生产更加复杂,因此LNG的相关浮式装备自诞生以来,虽还未有实际投入运营的案例,但至今已研发出了适应不同气田生产的FLNG装备,除了传统的适用于海上气田生产的LNGFPSO,在2014年还出现了适用于不同气田开发的FLSU(惠生重工)和FLSO(三星重工),两者分别适用于哥伦比亚盆地气田的开发,和美国页岩气项目的出口。此外,2014年也首次出现了LNG-FRU的订单,FLNG装备的专业定制性越来越高。

其次是功能集成化需要找准“定位”。早在1996年,挪威MPF公司就已开发了世界上第1艘浮式钻井储卸油装置——FDPSO的概念设计“MPF-1000”,并于2008年由大连中远船务成功建造;2009年,南通中远建造了世界上第1座集合了钻井与储油功能的圆筒形钻井储油平台“Sevan Driller”,服务于墨西哥海域。这些装备的出现在当时引起了全球海工界的关注,也引发了一股研发热潮。但时至今日,全球都再未有相关订单出现。不免令人怀疑此类高度集成的装备是否过于超前,而不符合油气开发商们的“胃口”?

实际上,此类集成性的生产装备大都是针对特定油田开发的,并且带有很强的目的性。如未结合特定的油气田,很可能造成功能不明、冗余浪费的情况。以“MPF-1000”为例,由于其采用DP3动力定位,不能长期定位,且钻井装备是固定形式不可搬迁,因此并未找到目标油田,目前被定义为钻井船,附带测试和早期试生产功能。反过来讲,如果能“对症下药”,功能集成化的装备确实能解决问题并带来“意外惊喜”:“Azurite FDPSO”是新加坡吉宝岸外与海事在2009年由旧油船改造而成,降低了初期投资并缩短建造周期;采用多点系泊,长期固定不需要解脱,适用于环境条件良好的西非海域;租赁可搬迁模块钻机,进一步降低初期的一次性投资,钻井完成后将模块钻机搬迁走,成为FPSO。“Azurite FDPSO”是目前唯一一个真正实现预设FDPSO功能的FDPSO。

因此,全球对于集成类装备的研发设计也从未停滞,针对特定功能特定海域的钻井、生产装备层出不穷。今年5月,Ulstein在2015 OTC展上推出了其与新加坡GWR-D1合作开发的新型DP3钻井船“GWR-D1”设计,该船不仅具有钻井功能,还具有早期试生产功能及溢油应急处理能力,适用于离岸较远的油气田开发。作业水深3600米,最大钻井深度12000米,日均原油产量为3万桶,原油存储量约为73万桶,几乎达到苏伊士型油船容量水平;由国家发改委支持、大连低调看直播官网_NBA极速体育直播_jrs西甲直播重工研发设计的FDPSO也于日前通过项目审查,该FDPSO针对于南海油气田及边际油田开发,采用多点锚泊定位,作业水深2000米,最大钻井深度10000米,日均原油产量为2.2万桶,原油存储量约为35万桶。

这些装备无论叫“钻井船”也好,叫“FPSO”也好,叫“FDPSO”也好,都不足以定位他们的位置与功能。而未来,相信将会有更多的适应不同油田开发、功能集成化的新兴装备出现,让我们拭目以待。

模块化和功能可拓展性是提升装备经济性的必要途径。如上文所述,FPSO重新部署将会给FPSO修理/改装市场带来更多机会,但是我们要同时看到,FPSO重新部署也面临着许多技术问题:维修需求范围的不确定性,对于重置油田来讲可能是次优的处理装置导致的回收率降低等问题。这当然对修理改装技术提出了更多要求。除此之外,我们不难想到,如果能在设计建造之初就考虑模块化与功能的可拓展性,是不是就能减少FPSO重新部署时所面临的技术问题了呢?

目前,海洋平台建造已开始采用了模块化生产工艺,从而实现了船体结构和上部设施同时建造施工,主要目的是缩短建造周期。而在此基础上,实现一些设备,如生活模块、立管、脐带缆等重要设备的模块化,在FPSO重新布置时可以方便地增加或减少数量,以适应新油田的开发。目前,对于生活模块系统的模块化已在国外得到了应用。虽然现阶段该方法的安全性和舒适性并未得到保证,但随着技术水平的发展,将生活模块系统进行模块单元化,设计生命力强的模块产品,强化组合性,必将成为未来的技术发展趋势。

另一方面,从经济性角度考虑。在重新部署时是作为FSO使用的,而上层的生产处理装置将会闲置,经济性降低。此外,前文中还提到了世界上第一艘FDPSO“MPF1000”并未找到目标油田。原因可能是多方面的,但与其配备设备较多且不可拆卸,设备利用率低于单一功能平台,导致设备浪费、经济性降低有很大关系。因此,在设计之初考虑装备的功能可扩展性,可提高设备利用率和经济性能,间接提高装备的适用范围。

近一年来,海工市场风云变幻,日见颓废之势。但明智的人总能从风险中找到机遇,韬光养晦,期待再一次的爆发。由于生产装备在油气开发中的位置,决定了他对于技术的需求具有很高的定制性,它的市场发展也更多地取决于油气开发商的投资动向。而对于装备设计建造商来说,找准方向,明确自身定位,积极进行研发储备,方能处于不败之地。(本文作者:郭文杰 申程 蔡敬伟)