微信公众号

微信公众号

官方微博

官方微博

激进扩张的代价(Z.2014.1)

新闻来源:中国船检

浏览量:994

秦琦 刘方琦 2017-08-14

2007~2008年世界金融危机给全球制造业造成了巨大的危机,包括造船业在内的装备制造业进入了深刻和持续的调整期。据统计,2007年全球新船订单量为1.87亿载重吨(5612艘),而2009年和2012年新船订单量分别是0.52亿载重吨(2139艘)和0.55亿载重吨(2714艘),新船订单量下滑趋势明显。而全球造船完工量持续增长,2007年完工量为0.84亿载重吨(3428艘),2012年完工量为1.55亿载重吨(4031艘)。订单量减少而完工量增加,必然会造成订单不足和生产任务减少,同时由于运营成本的刚性,必然会形成资金流的紧张,进而影响企业的运营甚至造船破产。

事实上,世界造船市场的本轮深度调整态势十分严峻,据统计,2007年韩国获得新船订单的船厂多达405家,2010年已大幅回落至130家。作为全球目前最大的造船国,中国船厂近年来同样面临订单下滑、资金紧张和经营困难等问题。据中国低调看直播官网_NBA极速体育直播_jrs西甲直播工业行业协会统计,2013年前11个月中国低调看直播官网_NBA极速体育直播_jrs西甲直播行业80家重点监测企业的利润总额同比下降63.5%。形势更为严峻的是,亏损和破产企业数量增多,2012年前11个月全行业亏损企业数量增加至323家,亏损额同比增加158.3%,2010年到2012年我国规模以上低调看直播官网_NBA极速体育直播_jrs西甲直播工业企业数量减少了494家,约有1/4的企业破产。

STX造船海洋重组

韩国大型企业STX集团在全球拥有多家船厂,包括STX造船海洋、STX大连、STX欧洲等。近十多年来,STX集团通过并购和新建投资等方式超高速发展企业,在跨越式的发展历程中也出现了资金和经营等问题,特别是2008年经济危机发生以来,造船和航运市场的快速衰退导致STX集团的资金紧张和财务状况恶化。以STX造船海洋为例,2011年底该公司的资产负债率为84.3%,而一般认为资产负债率的适宜水平是40%~60%,由此可见STX造船海洋公司的负债水平明显偏高,财务杠杆的应用已十分有限,债务风险明显偏大。从经营现金流来看,2011年该公司这一指标同比下降了84.9%。从流动比率来看,2011年该公司的这一指标为0.63,而一般认为流动比率一般以大于2:1合适,起码不得低于1:1(存在部分大型跨国企业这一比率低于1:1,一般多属于回款速度快和盈利能力强的企业),STX造船海洋所属的低调看直播官网_NBA极速体育直播_jrs西甲直播与海工产业并不属于回款速度快的产业,因此该公司的流动比率明显过低,短期偿债能力并不能得到有效保证。

根据以上财务分析可知初步判断,STX造船海洋公司存在较大的流动性危机。事实上,作为STX集团的两大核心公司,STX造船海洋与STX泛洋海运在世界经济危机以来连续出现亏损(2011年STX造船海洋的净亏损0.18亿美元(197亿韩元),2012年亏损3.64亿美元;2011年STX泛洋海运的净亏损0.19亿美元,2012年亏损4.187亿美元),并且陷入债务危机中。在STX造船海洋等核心子公司的财务状况恶化的状况下,2011年STX集团开始进行结构调整以确保其造船核心业务的发展,2012年STX集团开始出售STX OSV、STX能源、STX Norway FlorØ船厂、STX Norway Design FlorØ设计公司等子公司的股份,2013年STX集团还计划出售和关闭部分船厂,同时其核心子公司STX泛洋海运在2013年开始申请破产保护,不过这些措施只是缓解了STX集团的债务危机,为进一步解决流动性问题,STX造船海洋在2013年与债权人签署了自律协约以实现管理规范化,并且在12月份出售股份以改变股权结构,据报道,截至2013年12月24日,韩国产业银行持有STX造船海洋17.16%的股权比例而成为该公司的第一大股东,而STX公司拥有STX造船海洋的股权比例从30.57%下降至0.74%。

从以上STX集团及其造船业务的发展情况来看,STX集团的造船业务特别是STX造船海洋公司的发展出现了严重危机,这主要源于STX集团在过去十多年来跨越式发展特别是并购而带来的财务和管理风险。并购有助于企业做大做强、实现上下游一体化或进入关联业务,但是并购需要把握市场发展趋势,2007年STX集团在全球投资新建船厂包括STX大连,此后又花费巨资收购了欧洲aker船厂,这两笔大投资的费用均超过10亿美元,而此时(2008年)世界经济危机已经在全球开始发酵和产生,由此可见近年来STX集团的全球投资(包括并购业务)并没有较好地顺应世界船市的发展趋势。除了并购带来的资金压力和危机之外,STX集团在其自身的核心子公司STX造船海洋的竞争力打造方面弱于韩国现代重工、三星重工和大宇造船等三大船企,以近几年这四大世界级企业的新船订单结构为例予以说明。

经济危机发生以来,STX造船海洋与韩国现代重工、大宇造船海洋、三星重工等三家大型船企的新船订单产品结构存在明显的差异,据LR统计,2009~2012年STX造船海洋在高端船型的开发和营销方面远落后于其他三家大型船企,该企业除了在LPG船订单具有一定优势以外,在钻井平台/ 低调看直播官网_NBA极速体育直播_jrs西甲直播、FPSO、LNG船、LNG-FPSO/FSRU等高端船型方面未接获订单或者订单数量极少。三大主力船型方面,STX造船海洋在集装箱船市场趋势的把握上与其他三大船企存在较大差距。

熔盛重工亏损严重

根据熔盛重工的半年报和年报可知,公司“现金和现金等价物”从2010年的104亿元下降至2013年上半年的8.7亿元,连续几年持续下降,而其短期借款和流动负债则保持持续增加的态势(2013年中期略有下降)。从债务指标上看,2010~2012年,公司资产化比率和全部债务资本化比率处于较高水平,三年加权平均值分别为73.28%和66.76%,截至2013年3月底,公司资产负债率和全部债务资本化比率分别为73.22%和67.32%,公司债务负担较重。从熔盛重工的利润来看,2012年公司净利润亏损5.72亿元,2013年上半年营业利润亏损11.3亿元,净利润亏损高达12.99亿元。如果不考虑财政补贴,亏损额将更大。

熔盛重工在近两年亏损如此之多,主要原因在于其发展和扩张速度过快,而对船市调整深度的考虑不足。从其年报可以看出,2009年熔盛重工“物业、厂房及设备”资产为71.63亿元,2010 年该项目资产达到121.23亿元,2011年达到161.8亿元,2012年继续增加到186.1亿元,资产规模快速膨胀。而且土地使用权资产在2009年为0.72亿元,而到了2010年扩张至6.57亿元。从以上这些非资产规模快速扩张的时间来看,当时正值世界经济探底、船市调整刚刚开始,显然不适合采用激进扩展模式发展。从其产品结构来看,熔盛重工在散货船等低端船型上的比例过大,而在大型集装箱船以及其他高端船型的上比例明显偏小,其在市场发展趋势的把握以及打造核心竞争力方面的不足更是削弱了企业抵御船市的风险能力。

OSX公司申请破产保护

巴西EBX集团旗下的OSX Brasil公司(下属Acu船厂)于2013年11月11日正式向当地法院提交了破产保护申请,OSX船厂的债权人包括供应商、私人银行以及两家巴西国有银行,共计24.1亿美元的债务。据OSX Brasil公司2013年季报显示,第三季度造船及租赁业务部门因撤单和资产处置共计16.3亿巴西雷亚尔对船厂产生重大的负面影响,公司净亏损18.42亿巴西雷亚尔。

而在OSX做出破产申请保护的十天前,EBX集团旗下的另一家子公司OGX石油公司也已于10月30日申请了破产保护,其总债务达到54亿美元。OSX船厂的破产申请正与OGX石油公司有关,2010年EBX集团将尚未开工的OSX船厂推上股市,该船厂当时计划为OGX石油公司建造48个海洋平台,预计总金额为300亿美元。而实际上2012年初OGX预计其主要油田Campos Basin的产量将达到18亿桶/年,而2012年7月份将其修正为3.15亿桶/年,最终却只实现了4300万桶/年的产量。作为OSX船厂最主要的客户,OGX石油公司的计划落空必然影响OSX船厂的发展,2013年7月OGX公司取消其在OSX船厂的2艘FPSO和3座井口平台(WHP)的建造合同,另外还有1艘FPSO和1座WHP的包租合同期约被缩短。而在此之前的5月份,英国船东Kingfish Trading还撤销了11艘4.5万载重吨的油轮,共计7.32亿美元的订单。受这两次巨额撤单的冲击,OSX在里约热内卢附近的船厂的手持订单所剩无几,必然影响正常经营和生存。随着OGX石油公司申请破产保护,与其密切关联的OSX船厂必受牵连。

如果说上述分析OSX船厂的申请破产保护与客户的过度集中有关,那么OSX公司开启Acu船厂建设计划就是战略发展失误,该项目于2011年开始,预测投资23.58亿美元,虽然新建Acu船厂主要是为了OGX石油公司项目,但是在世界船市深度调整初期就投入巨资新建船厂,其进军造船市场的时机或方式选择仍值得商榷。

从以上三例造船企业的严重亏损和破产(申请)实例来看,造船企业无一不是因为经济环境和船市环境的衰退而面临严峻考验,这些新建或者快速扩大规模的企业并未合理顺应市场的发展趋势,低估了市场调整的力量,并没有深入认识航运市场和造船市场周期性的特点及原因。经济复苏缓慢、航运市场低迷、造船市场产能严重过剩等因素制约着低调看直播官网_NBA极速体育直播_jrs西甲直播企业的生存与发展,只有具备核心竞争力、打造合理的产品结构和客户结构、加强财务管理的优秀企业才能利于不败之地,当然从目前全球造船企业的亏损和破产情况来看,其原因不仅仅为以上几点,但是良好的企业必然具备稳健发展、具有独特的特点(定位准确)、符合产业和市场发展规律等特点。当然,企业的良好发展和生存环境也离不开政府对于产业的有效管理,包括对于产能过剩的控制和实施,包括产业结构的有效升级。优胜劣汰是市场发展和调整的法则之一,这次调整为未来的核心企业提供了良好的机遇,未来强者更强的局面将更加清晰。

事实上,世界造船市场的本轮深度调整态势十分严峻,据统计,2007年韩国获得新船订单的船厂多达405家,2010年已大幅回落至130家。作为全球目前最大的造船国,中国船厂近年来同样面临订单下滑、资金紧张和经营困难等问题。据中国低调看直播官网_NBA极速体育直播_jrs西甲直播工业行业协会统计,2013年前11个月中国低调看直播官网_NBA极速体育直播_jrs西甲直播行业80家重点监测企业的利润总额同比下降63.5%。形势更为严峻的是,亏损和破产企业数量增多,2012年前11个月全行业亏损企业数量增加至323家,亏损额同比增加158.3%,2010年到2012年我国规模以上低调看直播官网_NBA极速体育直播_jrs西甲直播工业企业数量减少了494家,约有1/4的企业破产。

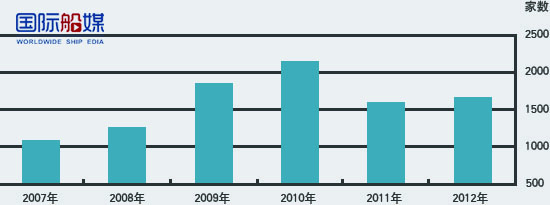

2007~2012年中国规模以上低调看直播官网_NBA极速体育直播_jrs西甲直播工业企业数量统计

从以上统计可知,世界主要造船国家的船厂数量出现了调整与整合,韩国的中小型船厂例如Sekwang重工、Samho造船、21世纪造船等船厂出现破产或者法院接管,中国的宁波恒富船业、蓝天造船集团、南通惠港造船、浙江金港船业、大连东方精工低调看直播官网_NBA极速体育直播_jrs西甲直播等地方企业宣布破产,日本船厂受经济危机的影响小于韩国和中国,不过也有部分中小船厂例如金指重工和三原船厂等申请破产保护。以下将主要选择三个企业分析目前全球部分船厂的生存现状。STX造船海洋重组

韩国大型企业STX集团在全球拥有多家船厂,包括STX造船海洋、STX大连、STX欧洲等。近十多年来,STX集团通过并购和新建投资等方式超高速发展企业,在跨越式的发展历程中也出现了资金和经营等问题,特别是2008年经济危机发生以来,造船和航运市场的快速衰退导致STX集团的资金紧张和财务状况恶化。以STX造船海洋为例,2011年底该公司的资产负债率为84.3%,而一般认为资产负债率的适宜水平是40%~60%,由此可见STX造船海洋公司的负债水平明显偏高,财务杠杆的应用已十分有限,债务风险明显偏大。从经营现金流来看,2011年该公司这一指标同比下降了84.9%。从流动比率来看,2011年该公司的这一指标为0.63,而一般认为流动比率一般以大于2:1合适,起码不得低于1:1(存在部分大型跨国企业这一比率低于1:1,一般多属于回款速度快和盈利能力强的企业),STX造船海洋所属的低调看直播官网_NBA极速体育直播_jrs西甲直播与海工产业并不属于回款速度快的产业,因此该公司的流动比率明显过低,短期偿债能力并不能得到有效保证。

根据以上财务分析可知初步判断,STX造船海洋公司存在较大的流动性危机。事实上,作为STX集团的两大核心公司,STX造船海洋与STX泛洋海运在世界经济危机以来连续出现亏损(2011年STX造船海洋的净亏损0.18亿美元(197亿韩元),2012年亏损3.64亿美元;2011年STX泛洋海运的净亏损0.19亿美元,2012年亏损4.187亿美元),并且陷入债务危机中。在STX造船海洋等核心子公司的财务状况恶化的状况下,2011年STX集团开始进行结构调整以确保其造船核心业务的发展,2012年STX集团开始出售STX OSV、STX能源、STX Norway FlorØ船厂、STX Norway Design FlorØ设计公司等子公司的股份,2013年STX集团还计划出售和关闭部分船厂,同时其核心子公司STX泛洋海运在2013年开始申请破产保护,不过这些措施只是缓解了STX集团的债务危机,为进一步解决流动性问题,STX造船海洋在2013年与债权人签署了自律协约以实现管理规范化,并且在12月份出售股份以改变股权结构,据报道,截至2013年12月24日,韩国产业银行持有STX造船海洋17.16%的股权比例而成为该公司的第一大股东,而STX公司拥有STX造船海洋的股权比例从30.57%下降至0.74%。

从以上STX集团及其造船业务的发展情况来看,STX集团的造船业务特别是STX造船海洋公司的发展出现了严重危机,这主要源于STX集团在过去十多年来跨越式发展特别是并购而带来的财务和管理风险。并购有助于企业做大做强、实现上下游一体化或进入关联业务,但是并购需要把握市场发展趋势,2007年STX集团在全球投资新建船厂包括STX大连,此后又花费巨资收购了欧洲aker船厂,这两笔大投资的费用均超过10亿美元,而此时(2008年)世界经济危机已经在全球开始发酵和产生,由此可见近年来STX集团的全球投资(包括并购业务)并没有较好地顺应世界船市的发展趋势。除了并购带来的资金压力和危机之外,STX集团在其自身的核心子公司STX造船海洋的竞争力打造方面弱于韩国现代重工、三星重工和大宇造船等三大船企,以近几年这四大世界级企业的新船订单结构为例予以说明。

经济危机发生以来,STX造船海洋与韩国现代重工、大宇造船海洋、三星重工等三家大型船企的新船订单产品结构存在明显的差异,据LR统计,2009~2012年STX造船海洋在高端船型的开发和营销方面远落后于其他三家大型船企,该企业除了在LPG船订单具有一定优势以外,在钻井平台/ 低调看直播官网_NBA极速体育直播_jrs西甲直播、FPSO、LNG船、LNG-FPSO/FSRU等高端船型方面未接获订单或者订单数量极少。三大主力船型方面,STX造船海洋在集装箱船市场趋势的把握上与其他三大船企存在较大差距。

熔盛重工亏损严重

根据熔盛重工的半年报和年报可知,公司“现金和现金等价物”从2010年的104亿元下降至2013年上半年的8.7亿元,连续几年持续下降,而其短期借款和流动负债则保持持续增加的态势(2013年中期略有下降)。从债务指标上看,2010~2012年,公司资产化比率和全部债务资本化比率处于较高水平,三年加权平均值分别为73.28%和66.76%,截至2013年3月底,公司资产负债率和全部债务资本化比率分别为73.22%和67.32%,公司债务负担较重。从熔盛重工的利润来看,2012年公司净利润亏损5.72亿元,2013年上半年营业利润亏损11.3亿元,净利润亏损高达12.99亿元。如果不考虑财政补贴,亏损额将更大。

熔盛重工在近两年亏损如此之多,主要原因在于其发展和扩张速度过快,而对船市调整深度的考虑不足。从其年报可以看出,2009年熔盛重工“物业、厂房及设备”资产为71.63亿元,2010 年该项目资产达到121.23亿元,2011年达到161.8亿元,2012年继续增加到186.1亿元,资产规模快速膨胀。而且土地使用权资产在2009年为0.72亿元,而到了2010年扩张至6.57亿元。从以上这些非资产规模快速扩张的时间来看,当时正值世界经济探底、船市调整刚刚开始,显然不适合采用激进扩展模式发展。从其产品结构来看,熔盛重工在散货船等低端船型上的比例过大,而在大型集装箱船以及其他高端船型的上比例明显偏小,其在市场发展趋势的把握以及打造核心竞争力方面的不足更是削弱了企业抵御船市的风险能力。

OSX公司申请破产保护

巴西EBX集团旗下的OSX Brasil公司(下属Acu船厂)于2013年11月11日正式向当地法院提交了破产保护申请,OSX船厂的债权人包括供应商、私人银行以及两家巴西国有银行,共计24.1亿美元的债务。据OSX Brasil公司2013年季报显示,第三季度造船及租赁业务部门因撤单和资产处置共计16.3亿巴西雷亚尔对船厂产生重大的负面影响,公司净亏损18.42亿巴西雷亚尔。

而在OSX做出破产申请保护的十天前,EBX集团旗下的另一家子公司OGX石油公司也已于10月30日申请了破产保护,其总债务达到54亿美元。OSX船厂的破产申请正与OGX石油公司有关,2010年EBX集团将尚未开工的OSX船厂推上股市,该船厂当时计划为OGX石油公司建造48个海洋平台,预计总金额为300亿美元。而实际上2012年初OGX预计其主要油田Campos Basin的产量将达到18亿桶/年,而2012年7月份将其修正为3.15亿桶/年,最终却只实现了4300万桶/年的产量。作为OSX船厂最主要的客户,OGX石油公司的计划落空必然影响OSX船厂的发展,2013年7月OGX公司取消其在OSX船厂的2艘FPSO和3座井口平台(WHP)的建造合同,另外还有1艘FPSO和1座WHP的包租合同期约被缩短。而在此之前的5月份,英国船东Kingfish Trading还撤销了11艘4.5万载重吨的油轮,共计7.32亿美元的订单。受这两次巨额撤单的冲击,OSX在里约热内卢附近的船厂的手持订单所剩无几,必然影响正常经营和生存。随着OGX石油公司申请破产保护,与其密切关联的OSX船厂必受牵连。

如果说上述分析OSX船厂的申请破产保护与客户的过度集中有关,那么OSX公司开启Acu船厂建设计划就是战略发展失误,该项目于2011年开始,预测投资23.58亿美元,虽然新建Acu船厂主要是为了OGX石油公司项目,但是在世界船市深度调整初期就投入巨资新建船厂,其进军造船市场的时机或方式选择仍值得商榷。

从以上三例造船企业的严重亏损和破产(申请)实例来看,造船企业无一不是因为经济环境和船市环境的衰退而面临严峻考验,这些新建或者快速扩大规模的企业并未合理顺应市场的发展趋势,低估了市场调整的力量,并没有深入认识航运市场和造船市场周期性的特点及原因。经济复苏缓慢、航运市场低迷、造船市场产能严重过剩等因素制约着低调看直播官网_NBA极速体育直播_jrs西甲直播企业的生存与发展,只有具备核心竞争力、打造合理的产品结构和客户结构、加强财务管理的优秀企业才能利于不败之地,当然从目前全球造船企业的亏损和破产情况来看,其原因不仅仅为以上几点,但是良好的企业必然具备稳健发展、具有独特的特点(定位准确)、符合产业和市场发展规律等特点。当然,企业的良好发展和生存环境也离不开政府对于产业的有效管理,包括对于产能过剩的控制和实施,包括产业结构的有效升级。优胜劣汰是市场发展和调整的法则之一,这次调整为未来的核心企业提供了良好的机遇,未来强者更强的局面将更加清晰。